Profitieren Sie bei der Währungsabsicherung von der Zinsdiffernz

Für Schweizer Anleger hat das seit längerer Zeit beispiellose tiefe lokale Zinsniveau die Kosten für die Absicherung des Fremdwährungsrisikos dramatisch erhöht. Da die Zinsdifferenz vom Währungspaar abhängt liegt es nahe solche Unterschiede der Zinsniveaus zu nutzen, und eine Absicherungsstrategie zu entwickeln welche die Kosten für ein vordefiniertes Risikoprofil optimiert. Wir untersuchen in dieser Studie diese Möglichkeit und welche Vor- und Nachteile diese Stratgie über die letzten 20 Jahre gebracht hätte. In diesem Zeitraum haben wir viele verschiedene Zinsszenarien beobachten können, und unsere Ergebnisse geben Aufschluss über die optimalen Marktbedingungen für eine solche Strategie sowie welche Rolle das implizite Wechselkursrisiko der einzelnen Währungspaare spielt.

Unsere Strategie

Wir untersuchten also die Performance unserer Strategie über die letzten 20 Jahre für einen Schweizer Anleger. Da der USD und der EUR die mit Abstand grössten Währungsexposures im Portfolio sind, gilt die Hypothese dass diese mit 60% und 40% respektive gewichtet sind.

Als Benchmark nehmen wir an dass beide Exposures in USD und in EUR zu 50% abgesichert sind, eine allgemeine Strategie welche in der Schweiz häufig zu sehen ist. Das bedeutet dass die Volatilität der beiden Währungspaare im Portfolio zu 50% reduziert ist. Jedoch muss für diese Absicherung die Zinsdifferenz zwischen den Währungspaaren bezahlt werden, und im konkreten Beispiel werden 50% dieser Kosten periodisch dem Wert des Portfolios abgezogen.

Maximale Flexibilität

Das Ziel unserer Strategie ist so flexibel wie möglich zu sein. Es wird jede Woche die Renditevolatilität unseres Benchmarks (50% abgesichert) gemessen. Dasselbe haben wir für die verschiedenen Kombinationen der möglichen Absicherungsniveaus für EURCHF und USDCHF gemacht. Das Absicherungsniveau wurde in 10% Schritten geändert, z.B. sind wir mit 0% Absicherung für beide Währungspaare gestartet. Anschliessend haben wir die Absicherung auf 10% für EURCH erhöht und die für USDCHF bei 0% belassen. Dies wurde fortgesetzt bis beide Währungspaare zu 100% abgesichert waren, und die 11 x 11 Kombinationen ausgeschöpft waren. Um das Risikoprofil der Strategie zu optimieren wurden alle Kombinationen welche eine höhere Volatilität hatten als unser Benchmark nicht berücksichtigt. Des weiteren haben wir auch die Abischerungskosten (Zinsdifferenz) der verschiedenen Kombinationen berechnet, und behielten nur die mit den besten Ergebnissen.

Performance Analyse

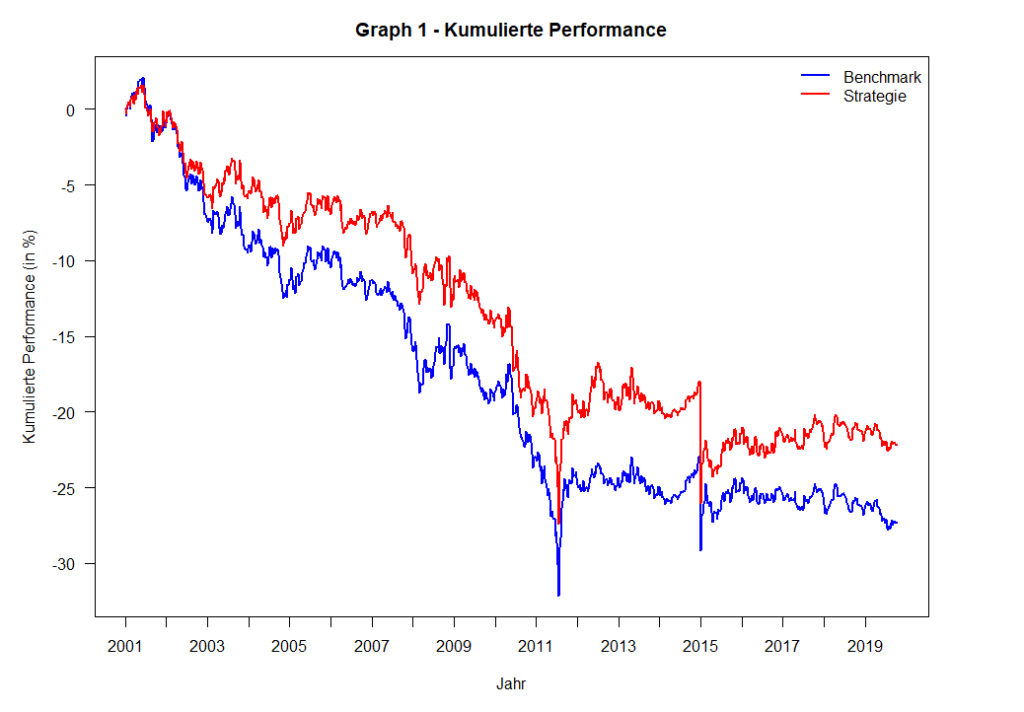

Die Kosten für die Absicherung sind erheblich Der Chart oben zeigt die kumulierte Performance des Benchmarks (blau) und unserer Absicherungsstrategie (rot). Das erste was man sieht ist der nach unten gerichtet Trend von beiden Graphen was auf zwei Faktoren zurückzuführen ist.

Erstens, beide Fremdwährungen haben über die letzten 20 Jahre gegen den CHF an Wert verloren (USDCHF -39% und EURCHF -28%). Und Zweitens kostet die Absicherung in Form der Zinsdifferenz bares Geld und hat somit eine negative Performancekontribution. Bis auf wenige Ausnahmen war die Zinsdifferenz zwischen USDCHF und EURCHF negativ, und somit zum Nachteil des Schweizer Anlegers. Somit hat der Benmark (60% USDCHF und 40% EURCHF, beide statisch zu 50% abgesichert) über die 20 Jahre -27.4% verloren. Unsere hier untersuchte Strategie hat -22.2% verloren was einer annualisierten Outperformance gegenüber dem Benchmark von +0.35% entspricht. Um die Performance der Strategie besser ersichtlich zu machen haben wir den kumulierten Mehrwert gegenüber dem Benchmark im Graph oben aufgeführt. Der grüne Graph entspricht der Differenz zwischen dem roten und dem blauen Graph vom vorherigen Chart. Wir können sehen dass die Strategie in verschiedenen Zeiträumen verschiedene Resultate erzielt hat. Es gibt Perioden in welchen die Performance stetig anstieg (z.B. 2002 – 2004, 2006 – 2008 und 2017 – 2020), und in anderen Zeiträumen fiel sie dramatisch (2008 – 2010 und Anfang 2015).

Carry Trade Strategie Die Performancemuster hängen oft mit den möglichen “Carry Strategien” zusammen. In diesen Strategien verschuldet sich ein Investor in einer Tiefzinswährung (z.B. Japanischer Yen) und investiert das Kapital in eine höher verzinste Währung (z.B. Australischer Dollar) um somit von der Zinsdifferenz zu profitieren.

Der Blick hinter die Kulisse

Wir können sehen dass in Perioden in welchen die Strategie ausergewöhnlich gut performt hat (2002 – 2004, 2006 – 2008 und 2017 – 2020) die Zinsdiffernz zwischen für EURUSD relativ gross war ( im Graph über oder unter der -1% / +1% Begrenzung). In diesen Perioden ist es also von Vorteil den Absicherungsgrad gegnüber dem Benchmark variieren zu lassen um von der Zinsdifferenz zu profitieren.

Der Blick hinter die Kulisse

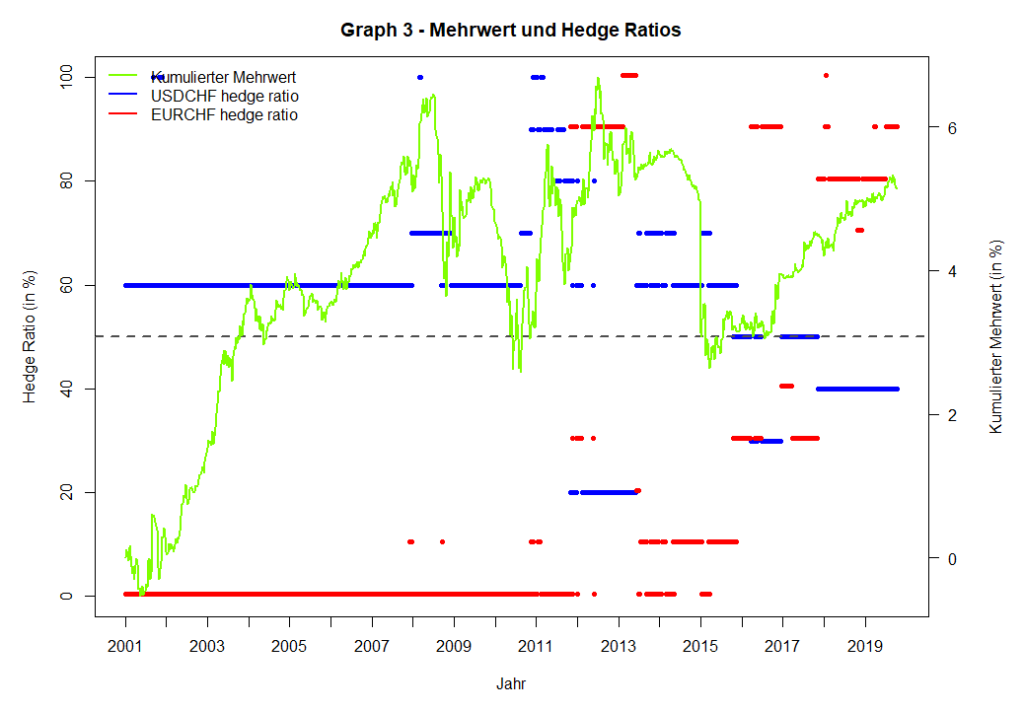

Wir sehen also dass die Strategie einem bestimmten Muster folgt, aber die Gründe dafür haben wir noch nicht ausreichend erörtert. In den folgenden Absätzen werden wir die Abweichungen des Absicherungsgrades respektive zum Benchmark genauer unter die Lupe nehmen. Da der Benchmark eine statische Absicherung von 50% hat, bedeutet dies dass wenn unsere Stratgie von diesem Absicherungsgrad abweicht eine taktische Position eingegangen wird. Dies bedeutet dass wenn z.B. der Absicherungsgrad unserer Strategie bei 70% für USDCHF liegt die amerikanische Währung zu 20% höher abgesichert ist als im Benchmark. Die verschiedenen Absicherungsniveaus können wir unten sehen.

Ein unerwartetes Muster

Von 2002 bis 2004 sehen wir dass der Absicherungsgrad des USD (blau) bei 60% lag (also 10% höher als im Benchmark) und die Absicherung für den EUR 0% war (rot, nicht abgesichert). Dies stimmt mit den Beobachtungen oben überein dass die Zinsen für den EUR um mehr als 1% höher gegenüber den USD waren (Graph 2). Somit ist es logisch dass mit der untersuchten Strategie dieser Vorteil genutzt wird, und die Absicherung für den USD erhöht wird um Kosten zu sparen. Im Umkehrschluss ist die Absicherung des EUR gegenüber des Benchmarks geringer. Der Grad der Absicherung wird immer so gewählt dass das Risiko der Strategie die des Benchmarks entspricht.

In den Jahren 2006 bis 2008 waren die Zinsen für den USD jedoch höher als für den EUR (Graph 2). In dieser Konstellation scheint es logisch zu sein dass die Strategie die Absicherung des USD reduziert und die des EUR erhöht. Dies entspricht jedoch nicht der Realität. Die Absicherungen blieben ungefähr auf dem Niveau wie in den Jahren 2002 – 2004, als die Zinsniveaus für USD und EUR genau umgekehrt waren wie im Jahr 2006 – 2008. Wie kann das sein? Die Antwort auf diese Frage erhalten wir wenn wir das Risiko der jeweiligen Währungen analysieren. Die Volatilität über 2 Jahre für USDCHF war 2 bis 2.5 mal höher als für das Währungspaar EURCHF. Zudem dürfen wir nicht vergessen dass wir annehmen dass unser Portfolio zu 60% in USD und zu 40% in EUR investiert ist und somit das USD Gewicht 1.5 höher ist als jenes des EUR. Somit war der Kostenvorteil einer höheren Absicherung des EUR nicht ausreichend um das Risiko von der amerkanischen Währung zu kompensieren. Es war also effizienter den Absicherunggrad des USDCHF zwischen 50% und 60% schwanken zu lassen und den EURCHF nicht abzusichern.

Die Risiken unserer Strategie An diesem Punkt müssen wir jedoch auf einige Bedenken der Strategie und hervorgerufene Absicherungsungleichgewichte hinweisen.

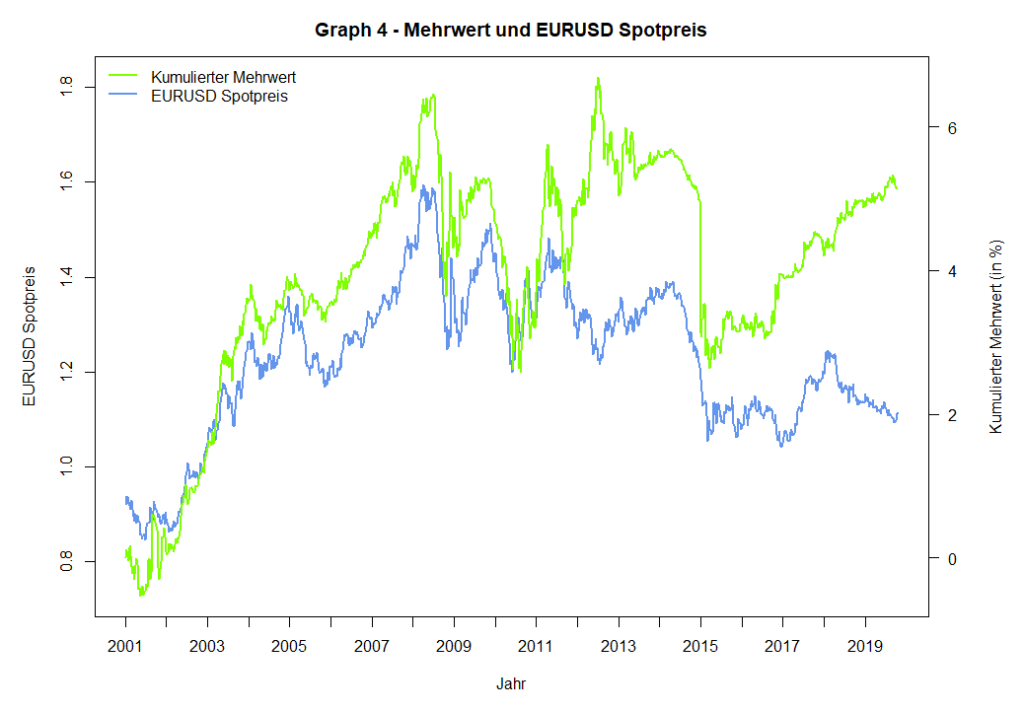

Was sofort ersichtlich wird ist die hohe positive Korrelation zwischen den beiden Graphen. Die Strategie versucht natürlich vor allem einen Vorteil von der Zinsdifferenz zwischen den Währungspaaren zu erzielen, aber kann sich nicht dem Einfluss der Bewegung des EURUSD entziehen.

Wenn wir die Performance der Strategie genauer untersuchen sehen wir dass die positive Performance oft von einer vorteilhaften Bewegung des EURUSD profitiert hat. Von 2002 – 2004 war der EURUSD in einem Aufwärtstrend. Unsere Strategie hatte im gleichen Zeitraum eine tiefere Absicherung für den EUR sowie eine höhere Absicherung für den USD, und profitierte somit vom EURUSD Trend. Somit haben wir von der Zinsdifferenz sowie von der Währungsbewegung also doppelt profitiert. Dann jedoch hat der Trend gedreht und zwischen 2008 und 2010 hat unsere implizite Exposure im EURUSD ca. die Hälfte unserer Performance von den vorigen 8 Jahren egalisiert. Auch in der jüngeren Vergangenheit (2017 – 2020) waren die Rahmenbedingungen für unsere Strategie mit einer tiefen Volatilität für USDCHF und EURCHF und einer grossen Zinsdifferenz zwischen den Währungen gut. Aber auch hier war die Bewegung des EURUSD ein wichtiger Faktor für die Performance. Implizit ist die Strategie 2017 long EURUSD (USDCHF ist zu 50% abgesichert während EURCHF zwischen 40% und 30% abgesichert ist) und profitiert so von der Aufwertung des EURUSD. Dann zwischen 2018 und 2020 ändert sich das Niveau der Absicherung (40% USDCHF und ~80% EURCHF), im Einklang mit einem schwächeren Trend des EURUSD.

Fazit

In diesem Research Dokument haben wir die Performance und Eigenschaften einer scheinbar unkomplizerten, kostensparenden Absicherungsstrategie analysiert.