Ajustement de la couverture de change : résister à l’idée fixe

De nombreux investisseurs institutionnels suisses ont pour habitude de réajuster leurs couvertures de risque de change au fixing de Londres le dernier jour ouvrable du mois, motivés par des raisons pratiques, de « tracking error » ou de liquidité. Nous montrons dans cet article que d’importantes sommes d’argent peuvent être économisées en anticipant ces réajustements, en particulier lorsqu’ils sont conséquents. Des déséquilibres dans le flux d’ordres ainsi que l’activité des banques et des spéculateurs conspirent à créer un environnement défavorable pour les investisseurs autour des fixings de fin de mois.

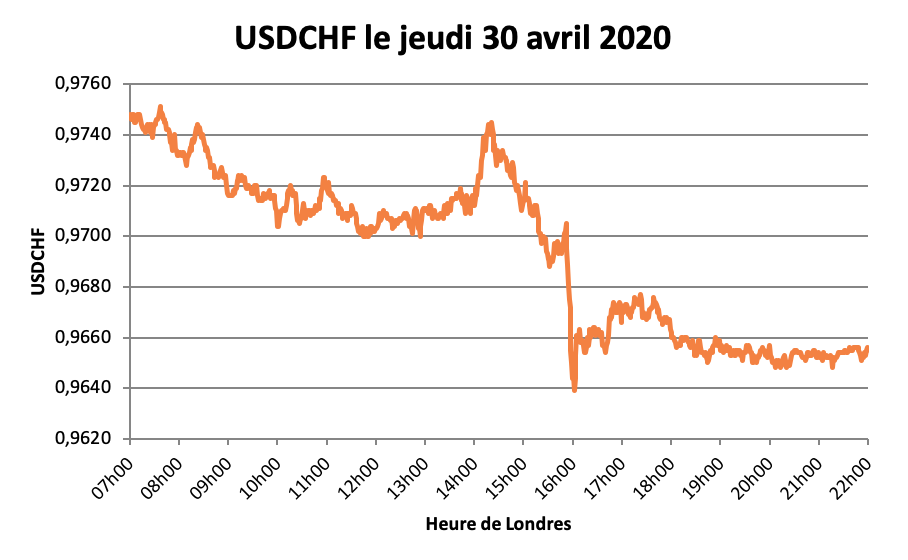

Alors que s’est-il passé ?

Malgré la mauvaise session qu’ont connue les actifs risqués le 30 avril, les actions américaines étaient jusqu’ici en hausse de 23% sur le mois (8% pour leurs homologues européennes) après avoir touché un plus bas en mars causé par l’épidémie du coronavirus.

Pour les investisseurs institutionnels suisses, cela signifie que la valeur de leurs actifs étrangers, et donc de leur exposition en monnaies étrangères, ont augmenté de manière substantielle. De plus, ils ont pour habitude à la fois de couvrir une partie significative de leur exposition en monnaies étrangères et d’ajuster cette couverture à 17h, heure de Suisse, le dernier jour ouvrable du mois. Ceci correspond à 16h à Londres, l’heure à laquelle des taux de change de référence sont calculés pour une multitude de paires de monnaies. Cette combinaison de facteurs implique que de nombreux investisseurs se sont retrouvés à vendre la paire USDCHF à peu près au même moment pour augmenter leur couverture, causant ainsi la baisse rapide du taux de change. La taille de ce mouvement est loin d’être négligeable. Imaginons un investisseur devant augmenter la couverture de son portefeuille d’actions américaines d’une valeur initiale de 100 mio de dollars. Suite à la hausse de 23% de ses investissements, il doit donc vendre 23 mio d’USDCHF mais décide d’effectuer la transaction à 15h au lieu de 16h, heure de Londres. Cet investisseur aurait ainsi économisé 163’300 CHF en raison de la baisse de 71 pips de l’USDCHF en une heure.

Le « fixing » de 16h à Londres Pourquoi est-ce que de nombreux investisseurs institutionnels décident-ils d’exécuter leurs transactions à 16h, heure de Londres ? Comme nous l’avons vu, c’est à ce moment que sont quotidiennement calculés des taux de change de référence (« fixings ») par WM/Reuters. Ces taux de référence sont utilisés de manière répandue à travers le secteur de la gestion d’investissements pour, par exemple, calculer la valeur des indices MSCI contenant des actifs libellés en différentes monnaies. Ces taux de change représentent la médiane des transactions observées chaque seconde durant un intervalle de 5 minutes autour de 16h.

Un début d’année mouvementé

Le comportement inhabituel des taux de change autour des fixings depuis début 2020 n’est pas passé inaperçu. Dans son numéro du 17 avril, le Financial Times indiquait que les variations observées durant le mois de mars étaient deux fois plus grandes comparées à celles des mois précédents, augmentant ainsi les coûts de transaction pour les investisseurs et suggérant des manipulations par certains acteurs.*

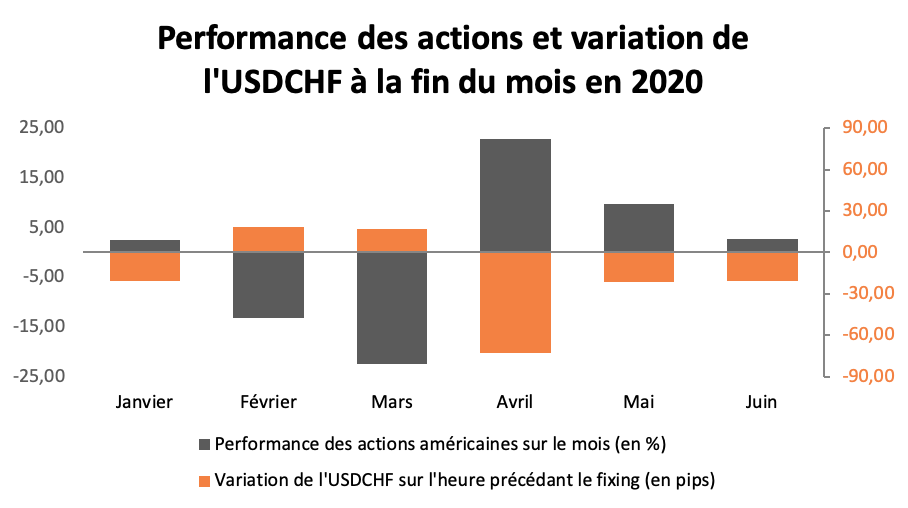

Étonnamment, et bien que les flux de réajustements de fin de mois et de trimestre auraient dû s’amplifier, l’impact sur l’USDCHF le 31 mars fut trois fois moindre que celui que nous avons observé fin avril et détaillé plus haut. Malgré le fait qu’avril 2020 ait été un événement extrême, le scénario de fin de mois décrit dans la section précédente s’est déroulé avec une régularité surprenante sur la première moitié de l’année. Le graphique ci-dessous montre, en rouge, la performance des actions américaines sur le mois (notre indicateur de réajustement des couvertures de change) ainsi que la variation, en bleu, du taux de change USDCHF sur l’heure qui précède le fixing de 16h. Nous pouvons voir que ces deux variables ont systématiquement été du signe opposé, ce qui est attendu puisqu’une augmentation de la valeur du portefeuille étranger conduit à un besoin accru de vendre la monnaie étrangère afin de neutraliser le risque de change associé, plaçant ainsi une pression à la baisse sur le taux USDCHF (et inversement). De plus, les tailles de ces mouvements opposés semblent être corrélées puisque les grandes variations dans la valeur des actions américaines coincident souvent avec des fluctuations importantes du taux de change. *Vincenzo Pinto, “Unusual price swings around daily forex “fix” trigger alarm”, Financial Times, 17 avril 2020.

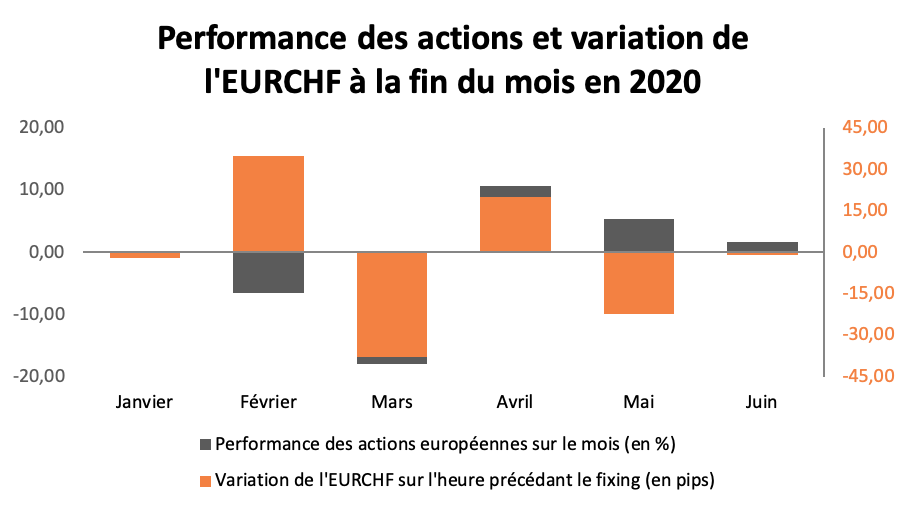

Pour la paire EURCHF, l’effet n’est ni aussi clair ni aussi significatif, ce qui provient vraisemblablement de plusieurs sources. Tout d’abord, les investisseurs suisses détiennent généralement environ trois fois plus de dollars que d’euros dans leur portefeuille, ce qui signifie que les montants devant être réajustés sont d’autant plus faibles.

Parallèlement, la taille même du marché actions américain (plus de 30 trillions de dollars) implique que les réajustements de couverture provenant des portefeuilles internationaux exposés au dollar impactent d’autres paires de monnaies tel que l’EURUSD. Le 30 avril 2020 par exemple, l’EURUSD a glissé d’environ 80 pips entre 15h et 16h, heure de Londres. Ceci place inévitablement une pression haussière sur l’EURCHF, réduisant ou neutralisant complètement l’impact du déséquilibre dans les ordres directement liés à cette paire de monnaie. Une autre raison que nous pouvons invoquer est l’intervention massive de la Banque Nationale Suisse (BNS) sur cette période, offrant une sorte d’option « put » aux investisseurs suisses qui ont peut-être décidé de réduire leur couverture de change sur la paire de monnaie. En effet, si l’EURCHF baisse, on peut s’attendre à ce que la BNS tente de limiter ou d’infléchir cette tendance alors que si la paire monte, une absence de couverture permet à l’investisseur de récolter les bénéfices provenant de l’appréciation de la monnaie étrangère. En tant que preuve anecdotique supportant cette thèse, nous avons constaté une importante chute de l’EURCHF sur l’heure précédant le fixing de fin janvier 2015 malgré une hausse relativement faible des actions européennes sur le mois. La décision d’investisseurs suisses d’augmenter leur couverture de change suite à l’abandon du taux plancher de 1.20 par la BNS ce mois-ci pourrait expliquer cet événement.

Le coût de la facilité

Les éléments mentionnés jusqu’ici plaident pour l’exécution des réajustements mensuels de couverture de change en amont du fixing, en particulier lorsque ces montants sont importants.

Afin d’avoir une meilleure idée des bénéfices d’un tel changement de pratique, nous remontons en 2015* et calculons combien un investisseur aurait économisé en effectuant ses transactions une heure avant le fixing pour l’USDCHF et l’EURCHF. Les résultats sont reportés dans le tableau ci-dessous. *Une révision de la méthodologie de calcul de WM/Reuters a eu lieu en 2015 et a vu la fenêtre de temps autour de 16h augmenter de 1 à 5 minutes avec l’espoir de rendre les taux de référence plus résilients face aux possibles collusions entre banques.

Gains et pertes annuelles provenant d’un réajustement une heure avant le fixing de fin de mois (en pips)

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Moyenne | |

|---|---|---|---|---|---|---|---|

| USDCHF | -97 | 16 | 83 | 67 | 62 | 166 | 49.50 |

| EURCHF | 102 | -79 | -13 | 23 | -42 | 79 | 11.67 |

Quelques éléments ressortent. Premièrement, 2020 a bel et bien été une année remarquable pour les deux paires de monnaies, en particulier lorsqu’on tient compte que notre échantillon se termine en juin. Deuxièmement, la stratégie fonctionne mieux pour l’USDCHF avec un gain moyen annuel de 49.5 pips, près de cinq fois celui de l’EURCHF (notons toutefois que les deux performances sont positives). Ce résultat est cohérent avec notre analyse de l’année 2020 présentée dans la section précédente. De plus, les performances des deux paires de monnaies semblent être non corrélées, ce qui suggère qu’elles ne partagent pas exactement les mêmes facteurs.

Gains et pertes annuelles provenant d’un réajustement effectué une heure avant le fixing de fin de mois (en points de base de l’exposition)

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Moyenne | Moyenne en CHF pour 100mio USD ou EUR d’expos | |

|---|---|---|---|---|---|---|---|---|

| USDCHF | 1.39 | 0.64 | 2.76 | 2.66 | 3.52 | 25.24 | 6.58 | 92'840 |

| EURCHF | 7.23 | -4.38 | -0.34 | 1.41 | -0.89 | 8.62 | 2.12 | 21'046 |

En fin de compte

Chez PPI, nous estimons que les investisseurs cherchant une liquidité avantageuse au fixing ont été induits en erreur. C’est pourquoi nous avons toujours recommandé qu’ils s’accordent la flexibilité d’effectuer leurs transactions de manière proactive en amont du fixing, à condition qu’ils bénéficient d’une excellente infrastructure de trading étant donné le degré de compétitivité du marché à ces heures.

Le moment d’exécution optimal peut être déterminé par le gérant spécialisé en devises qui tient compte des différents facteurs de marché influençant le flux des ordres et la liquidité qui vont au-delà de l’analyse présentée dans cet article. Si leur benchmark reste le fixing de Londres, les investisseurs seraient exposés en partie au risque de change pendant quelques minutes ou heures, mais les résultats que nous avons présentés indiquent qu’ils en seraient amplement récompensés en particulier lorsque les réajustements anticipés sont significatifs. Qui plus est, nous voyons ces effets perdurer tant que d’importantes incitations demeurent pour certains grands investisseurs d’effectuer leurs transactions au fixing et pour d’autres acteurs du marché d’en profiter. Les gérants spécialisés en devises facturent typiquement entre 1 et 2 points de base par année pour implémenter un programme de couverture entièrement passif. Pour ce prix, un investisseur peut, entre autres, bénéficier d’un service qui lui aurait permis d’économiser quelques 6.6 points de bases par année en moyenne depuis 2015 sur son exposition en USDCHF (cf. Tableau 2), uniquement en altérant ses transactions de réajustements d’une façon qui lui bénéficie davantage. Nous considérons qu’il est fondamentalement un risque pour un investisseur d’opter pour la facilité, de s’accrocher à un benchmark, d’espérer que les banques aient ses intérêts en haut de leur liste de priorités et que les marchés soient suffisamment liquides et équilibrés pour que ses transactions soient effectuées à des conditions avantageuses. Selon notre expérience, la seule issue certaine dans ce type de configuration est que des profits sont engrangés aux dépens de l’investisseur.